摘要:

从金融市场流动性观察,海外确实出现了类似2008年的紧张。如果用libor-ois利差来看有所上升,但与2008年比较还相差甚远。金融危机后,由于监管趋严,银行流动性指标得到改善,因而金融机构层面存在流动性保护;另一方面市场交易层面的流动性压力还没有进一步传导下去。

我们的流动性层次和市场结构与海外有着显著的差异,央行基本有着控制国内流动性的能力。

即使2015年811汇改以来要考虑内外平衡,但是中国美国利差始终保持在相对高位或者舒服区间,赋予我们灵活调整的空间。可能这也是央行珍惜货币政策正常操作空间的原因之一。

所以,再次强调无需对国内债券曲线过于担心,目前看央行牵引政策利率下行的方向明确,国债利率进入历史低位以后,波动必然加大,但是在央行引导下,下行方向较为确定。

我们再次强调,利率定价的锚在央行。按照货币政策逻辑考虑,一看PPI,二看美联储,审慎考虑4月-5月是本轮利率的低点,乐观估计疫情和海外市场的风险蔓延可能导致国内低利率水平继续维持到3季度初。

近几天海外市场风险资产和避险资产均出现显著价格调整,引发市场对全球流动性的担忧与关注。当前海外流动性水平如何?流动性危机是否已经出现?对于我们有什么影响?

全球角度,美元流动性是研究的关键,流动性的影响可以分为两个层次:一是金融市场流动性,主要影响资产价格;二是宏观流动性,主要影响货币信用。

海外金融市场流动性怎么了?

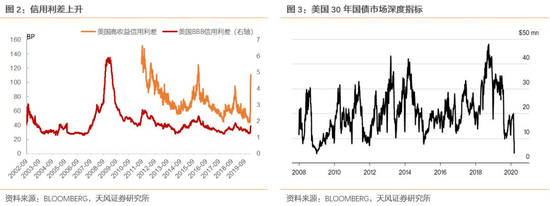

(1)资产价格暴跌带来金融市场流动性下降

由于资产价格暴跌,各个主要金融市场流动性水平下降,买卖价差扩大,市场深度下降。

最开始是股票价格下降、信用利差扩大,导致股票市场和信用债市场的买卖价差扩大;

值得注意的是近期美国30年国债市场深度指标也在恶化,达到2008年水平。

所以从金融市场流动性观察,确实出现了类似2008年的紧张。

(2)当前美元流动性情况如何?

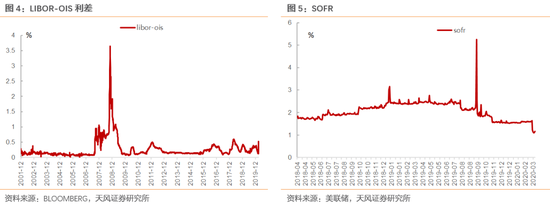

当前美元流动性情况如何?用libor-ois利差来看,在40BP左右,确实出现了大幅上升,差不多是2018年4月的水平,但与2008年比较还相差甚远。

从美国回购市场利率来看,暂时保持平稳。

因而整体来看,美元流动性的确波动在加大,但还没到2008年金融危机的恐慌程度。

这里面需要强调的是,目前美元市场流动性相对稳定的背后,是纽联储创历史新高的回购投放:

纽约联储行本周一曾宣布,将回购操作上限由1000亿美元提高至1500亿美元,此后将每日回购操作上限提高至1750亿美元。

2020年3月12日,纽联储将进行期限三个月的回购5,000亿美元,该操作将于2020年3月13日结算。次日,将进一步提供期限三个月的5000亿美元回购操作,以及期限1个月的5000亿美元回购操作。

注意流动性危机也有潜伏期

当前美元流动性有压力,下一步会如何发展?在金融市场的流动性之外,还要观察整体的美元融资需求。

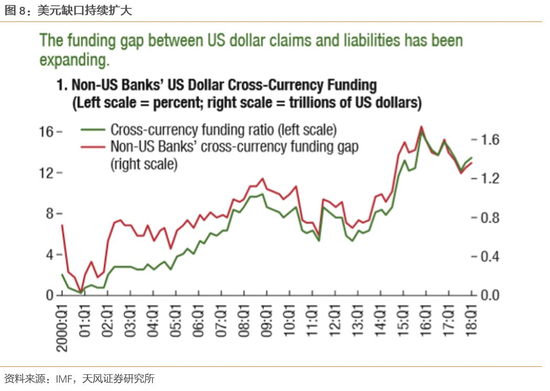

(1)美元需求持续增加

由于美元是国际结算货币,国际贸易和金融市场交易都具有美元需求,因而美国之外的美元缺口是一直在扩大的。

(2)疫情对美元供需的影响

疫情下,一方面金融市场剧烈冲击后,流动性紧张,带来美元流动性短缺;另一方面,由于贸易下降,企业流中断,金融还款也受到影响。

但这种影响和次贷危机时期不同:

金融危机时期,由于雷曼兄弟等主要金融机构的倒闭,其他金融机构出现了流动性挤兑和交易信用违约等现象,次贷风险迅速暴露,因而产生了全球范围内的流动性危机。

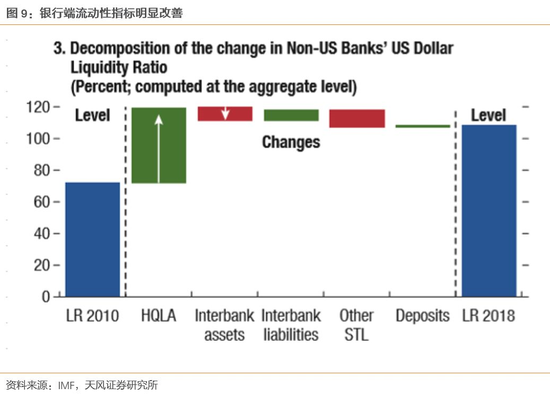

目前还没有出现这种情况,一方面是因为金融危机后,由于监管趋严,银行流动性指标得到改善,因而金融机构层面存在流动性保护;另一方面市场交易层面的流动性压力还没有进一步传导下去。

随着当前全球疫情的进一步恶化,全球美元短缺情况可能会非线性上升。

(3)如果美元流动性进一步恶化

由于美联储是美元流动性的提供者,如果流动性进一步恶化,QE4不可或缺,同时可能重启和主要国家之间的流动性互换,以缓解全球范围内的的美元流动性短缺。

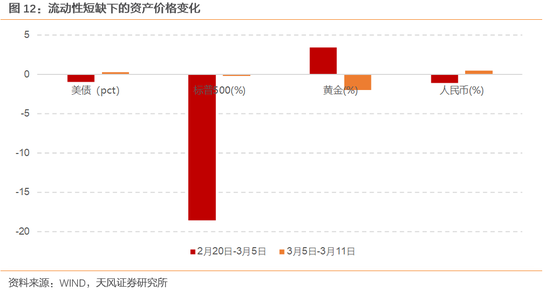

流动性紧张如何影响资产价格?

海外流动性导致资产组合的被动变化,黄金价格下跌,债券收益率回升;

此外,美元流动性短缺也导致了海外流动性回流,人民币出现贬值波动。

海外流动性紧张会影响国内债市吗?

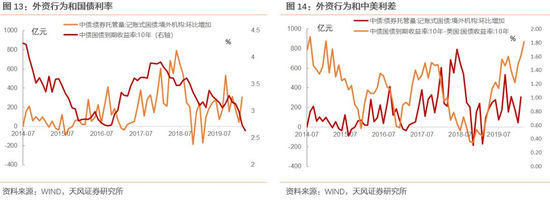

市场首先考虑的是境外机构行为。

海外流动性紧张会导致外资回流,外资行为是否决定国内债市?

从历史数据看,外资增持国债是在国债收益率上升后,配置性更强,从时间先后上看,外资行为变化滞后或大致同步于利率变化。

更为重要的是,美元流动性紧张不代表人民币流动性紧张。美元短缺和回流会给流动性带来冲击,但真正决定国内流动性的还是央行行为。

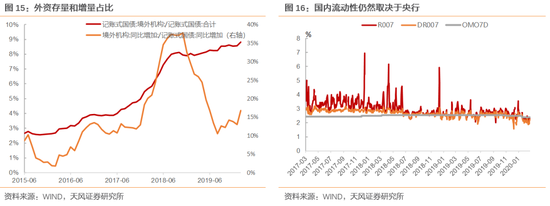

这里必须强调中国市场的相对独立性。

我们的流动性层次和市场结构与海外有着显著的差异,央行基本有着控制国内流动性的能力。

即使2015年811汇改以来要考虑内外平衡,但是中国美国利差始终保持在相对高位或者舒服区间,赋予我们灵活调整的空间。可能这也是央行珍惜货币政策正常操作空间的原因之一。

所以,再次强调无需对国内债券曲线过于担心,目前看央行牵引政策利率下行的方向明确,国债利率进入历史低位以后,波动必然加大,但是在央行引导下,下行方向。

我们再次强调,利率定价的锚在央行。按照货币政策逻辑考虑,一看PPI,二看美联储,审慎考虑4月-5月是本轮利率的低点,乐观估计疫情和海外市场的风险蔓延可能导致国内低利率水平继续维持到3季度初。

风险提示

海外疫情发展超预期,货币政策超预期

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们